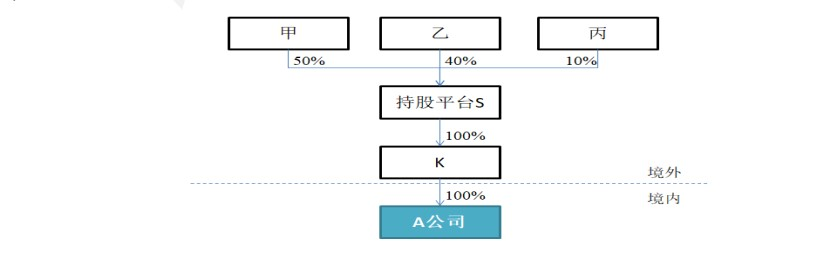

(三)股份支付系列 问题4【红筹企业股权下翻的会计处理】:企业拆红筹时, 股权下翻过程中持股比例短暂上升变化的部分是否应确认股份支付费用? 案例:20X1年,A公司境外股东甲、乙、丙将持有A公司的 股权下翻至境内主体层面,即从“境外母公司-境内子公司”架构调整为“境内母公司-境外子公司”架构。下翻前,境外股东甲、乙、丙通过境外主体S和K间接持股A公司,持股比例分别为50%、40%、10%。

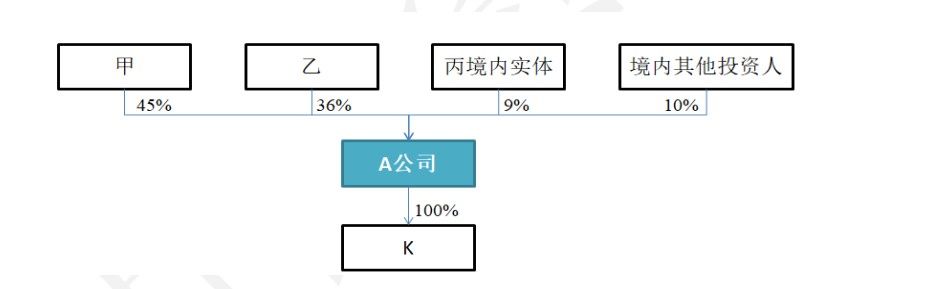

A公司的股权下翻通过一揽子的三步交易进行:1):境外股东甲、乙、丙直接收购A公司100%的股权。该过程中,境外股东丙拟在境外退出,并协议约定之后将以其境内全资持股平台重新持有A公司的股权。因此,甲、乙持有的股权比例短暂的上升,由下翻前的50%、40%暂时上升至55.56%、44.44%。本次股权转让仅为搭建境内架构的中间交易步骤。2)丙境内全资持股平台 和多个境内投资人对A公司进行增资。甲、乙和丙境内持股平台与同期其他外部投资者的入股价格一致。此时,甲、乙、丙持股比例变为至45%、36%、9%。3)增资完成后,A公司使用增资款 收购K及其下属所有子公司股权。股权下翻的所有步骤完成后,此时的股权结构如下。

上述红筹架构的下翻过程中,股东甲、乙持股比例短暂上升变化的部分是否适用《企业会计准则第11号——股份支付》、是否涉及股份支付费用的确认?

分析:根据《首发业务若干问题解答(二)》相关规定,通常情况下,解决股份代持等规范措施导致股份变动,家族内部财产分割、继承、赠与等非交易行为导致股权变动,资产重组、业务并购、持股方式转换、向老股东同比例配售新股等导致股权变动等,一般无需作为股份支付处理。本案例中,判断的关键在于A公司股东将股权下翻至境内主体时是股权的平移替代还是产生了新的股份支付。

该事项是股权的平移,还是在取消原权益工具的同时授予了新的权益工具,由于相关准则中并无具体的指引,应基于其业务实质需综合考虑进行判断,需考虑因素包括但不限于:1)该新权益工具授予的职工范围是否和原权益工具一致;2)新权益工 具和取消原权益工具的安排是一揽子安排;3)原权益工具的取消和新权益工具的授予是否互为条件;4)新权益工具的公允价值是否与原权益工具在其初始授予日及替换/取消日的公允价值 差异;5)以新权益工具替换原权益工具的商业理由。

本案例中,A公司拆红筹的三个分步交易属于达到股权下翻目的的一揽子交易。境外股东股权下翻完成后,股东甲、乙持有 的股权比例的短暂上升,仅为过渡阶段持股比例,不具有实际意义。基于实质重于形式的原则,该事项属于持股方式转换导致的股权变动,相关股份的再次授予与A公司获得原股东甲、乙、丙 的服务无关。