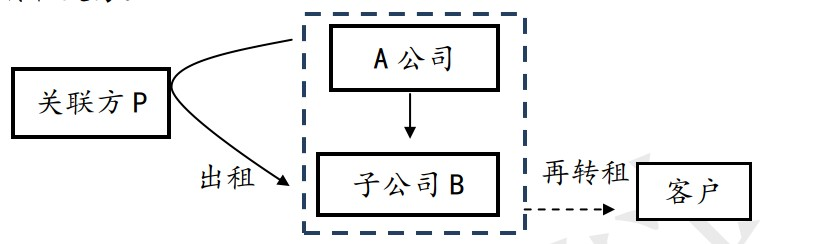

案例:A公司为上市公司,主营业务为监控系统设备生产和销售,单个监控系统设备价值在500万元左右,可使用寿命为5 年。20X0年A公司为开拓租赁市场,新成立子公司B公司。A公司直接将产品销售给B公司,B公司再与客户签订《设备租赁协 议》,双方约定租赁期限为4年,每年年末支付租金,租赁收款额的现值几乎相当于租赁资产的公允价值。20X3年B公司资金短缺,将业务模式改为:A公司、B公司与关联方P公司签订三 方协议,A公司将产品按市价向P公司出售,同时P公司将同批次产品出租给B公司,每月支付租金,租金现值等于产品售价;产品由A公司直接交付给B公司,若产品出现质量问题由A公司与B公司自行协调处理,P公司仅负有向A公司支付产品价款的义务;租赁期满,B公司拥有以1元购买租赁资产的选择权。B公司租回产品后,再对外出租给最终客户。20X3年,A公司合并报表层面,新租赁准则下售后租回再转租业务,应如何进行会计处理? 分析:本案例中,从A公司合并层面看,业务模式发生变化后交易可划分为两个步骤,第一“A公司将产品销售给关联方再租回”的售后租回交易,第二“B公司再转租给最终客户”的再转租交易。 第一,关于售后租回交易。根据《企业会计准则第21号——租赁(2018年修订)》相关规定,在合并层面,A公司作为设 备卖方兼承租人首先应当评估确定售后租回交易中的资产转让是否构成销售。售后租回交易中的资产转让属于销售的,承租人应当按原资产账面价值中与租回获得的使用权有关的部分, 计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失;售后租回交易不构成销售的,可作为一项融资安排进行处理。 结合上述交易的商业目的、合同主要条款等要素,分析判断关联方P公司并未获得产品的控制权,该交易不构成销售,上述售后租回的经济业务实质是以产品抵押,向关联方获取融资。具体理由如下:1)从交易背景来看,由于B公司资金短缺才引入关联方P公司,P公司作为资金提供方赚取资金成本并承担信用风险;2)从交易条款来看,B公司拥有在租赁期结束时以1元购买租赁资产的选择权,导致P公司主导该产品的使用并从中获取几乎全部经济利益的能力受到限制,因此,P公司在销售时点并没有取得该产品的控制权;3)三方约定由A公司直接将设备交付给B公司,若产品出现质量问题由A公司与B公司自行协调处理,关联方P公司在设备交付给B公司之前并未获得主导该设备使用的权利,也并不实际承担该租赁资产所有权上主要风险和报酬。 第二,关于再转租交易。在合并层面,A公司向P公司转让资产不构成销售,因此再转租交易应按出租自有资产进行会计处 理,A公司作为出租人应当在租赁开始日判断该租赁属于融资租赁还是经营租赁。本案例中,设备在对外出租给产品使用客户的租赁期为4年,占租赁资产使用寿命的80%,即占租赁资产使 用寿命的大部分,同时在租赁开始日,租赁收款额的现值几乎相当于租赁资产的公允价值,实质上已将与租赁资产所有权有关的几乎全部风险和报酬转移给了产品使用客户,符合融资租赁的定 义。 综上所述,A公司将产品出售给P公司并由子公司B公司租回,在合并层面,继续确认被转让的设备,同时确认一项应付关 联方P公司的金融负债;后续实现对外出租给最终使用客户时,按自有资产融资出租进行相关会计处理。